Für wen dieser Artikel ist: für deutsche Freelancer, Freiberufler und Kleinunternehmer, die regelmäßig Geld von internationalen Kunden erhalten, im Ausland einkaufen oder einfach ein zweites, flexibleres Konto neben der Hausbank suchen.

Suchintention: informativ mit klarer Kaufentscheidungshilfe am Ende — konkrete Gebühren, Pläne und Szenarien statt allgemeiner Marketingaussagen.

Drei Namen, drei völlig unterschiedliche Philosophien: Wise ist auf günstige internationale Überweisungen spezialisiert, Revolut ist ein digitales Bankkonto mit eingebauter Multiwährungsfunktion und eigenem Aktienhandel, PayPal ist die Zahlungsschicht, die fast jeder Kunde bereits kennt. Für Freelancer stellt sich selten die Frage „welches ist am besten“, sondern eher „welche Kombination spart am meisten Geld und Nerven“.

Die drei Anbieter in einem Satz

- Wise — lizenziertes E-Geld-Institut, spezialisiert auf Überweisungen zum mittleren Marktkurs ohne Aufschlag, mit lokalen Kontodaten in über 40 Währungen.

- Revolut — digitales Bankkonto (in Deutschland über die deutsche Zweigniederlassung reguliert) mit Girokonto-Charakter, Sparfunktion, Aktienhandel und gestaffelten Abo-Plänen.

- PayPal — klassisches Zahlungssystem für Online-Käufe, das über eine bereits vorhandene Bank oder Karte funktioniert und vor allem wegen seiner Verbreitung bei Kunden genutzt wird.

Preismodell: kostenlos, Abo oder versteckt im Kurs?

Das ist der grundsätzlichste Unterschied zwischen den drei Diensten — und er bestimmt, wie sich die Kosten je nach Nutzungsintensität entwickeln.

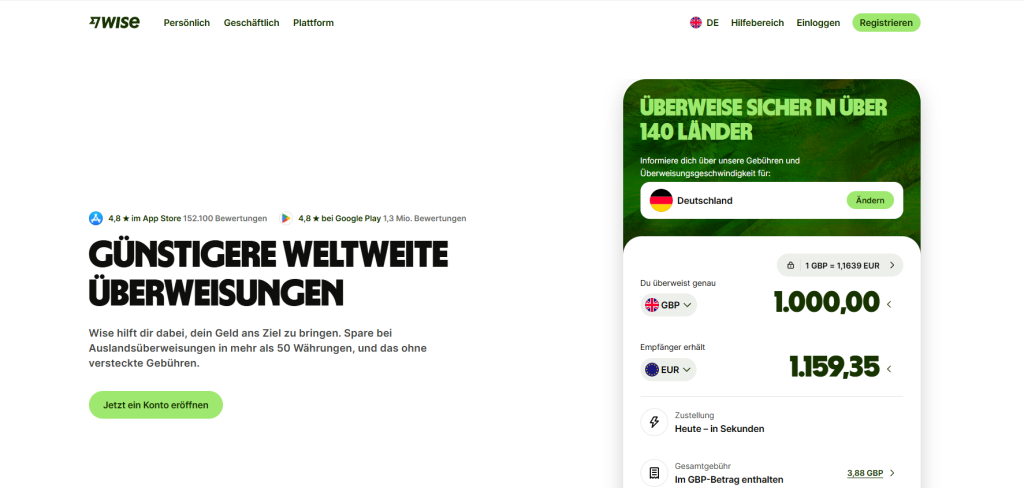

Wise hat kein Abo-Modell. Du zahlst ausschließlich pro Transaktion: ein kleiner Prozentsatz (0,33 % bis rund 2 %, je nach Währungspaar) plus ein geringer Fixbetrag. Wer selten überweist, zahlt fast nichts. Wer viel überweist, zahlt proportional mehr — es gibt keinen Rabatt durch ein teureres Abo.

Revolut funktioniert nach dem klassischen Freemium-Prinzip:

| Plan | Preis/Monat | Kostenloser Umtausch/Monat | Kostenlose Abhebungen |

|---|---|---|---|

| Standard | 0 € | bis 1.000 € | bis 200 € (5 Abhebungen) |

| Plus | ca. 3,99 € | bis 3.000 € | höhere Limits |

| Premium | 8,99 € (ab 07.05.2026) | unbegrenzt | bis 800 €/Monat |

| Metal | 15,99 €/Monat oder 155 €/Jahr | unbegrenzt | bis 800 €/Monat |

| Ultra | 65 €/Monat oder 650 €/Jahr | unbegrenzt | höchste Limits |

Wer regelmäßig größere Summen umtauscht, kommt bei Revolut schnell an die Grenze des kostenlosen Kontingents — dann greift eine Fair-Use-Gebühr von 0,5 % (Standard-Plan) bzw. 1 % am Wochenende.

PayPal hat ebenfalls kein Abo, dafür einen Aufschlag von 3-4 % direkt im Wechselkurs bei jeder Währungsumrechnung — unabhängig davon, wie viel oder wenig du nutzt. Diese Kosten sind strukturell eingebaut und lassen sich nicht durch ein Upgrade umgehen.

Wechselkurs im direkten Vergleich

| Anbieter | Kursbasis | Aufschlag |

|---|---|---|

| Wise | Mittlerer Marktkurs (mid-market rate) | Kein Aufschlag, nur separate Gebühr |

| Revolut (Standard) | Mittlerer Marktkurs innerhalb des Freikontingents | Kein Aufschlag bis 1.000 €/Monat, danach 0,5 % |

| Revolut (Premium/Metal/Ultra) | Mittlerer Marktkurs | Kein Aufschlag, kein Limit |

| PayPal | Eigener Basiskurs | 3-4 % Aufschlag auf jede Umrechnung |

Praxisbeispiel: 800 Euro von einem US-Kunden erhalten

| Anbieter | Was tatsächlich ankommt (ca.) | Kommentar |

|---|---|---|

| Wise | ≈ 792-796 Euro | Gebühr transparent vor der Überweisung sichtbar |

| Revolut (Standard, innerhalb Freikontingent) | ≈ 796-800 Euro | Kostenlos, solange unter 1.000 €/Monat Umtausch |

| Revolut (Standard, über Freikontingent) | ≈ 792-796 Euro | 0,5 % Fair-Use-Gebühr auf den übersteigenden Betrag |

| PayPal | ≈ 768-776 Euro | 3-4 % Kursaufschlag + ggf. Verkäufergebühr |

Bei einer Einzelzahlung wirkt der Unterschied überschaubar. Bei zehn bis fünfzehn Zahlungen im Monat — realistisch für einen aktiven Freelancer — kann sich der jährliche Verlust durch PayPal gegenüber Wise oder Revolut auf 1.500 bis über 2.500 Euro summieren.

Kontoeröffnung in Deutschland: Was ist nötig?

Wise

Personalausweis oder Reisepass, ein Adressnachweis, kein deutsches Bankkonto erforderlich. Antwort in der Regel innerhalb von zwei Werktagen nach Dokumenten-Upload.

Revolut

Da Revolut ein vollwertiges (digitales) Bankkonto mit deutscher IBAN ist, läuft die Eröffnung über ein Video-Ident-Verfahren direkt in der App: Personalausweis fotografieren, Selfie-Video, fertig. Die Kontoeröffnung dauert meist nur wenige Minuten, da alles automatisiert abläuft.

PayPal

Setzt in der Praxis ein bereits verknüpftes deutsches Bankkonto oder eine Karte voraus — PayPal ersetzt kein eigenständiges Konto, sondern baut auf einem bestehenden auf.

Fazit zur Eröffnung: Wise und Revolut lassen sich beide unabhängig vom Hausbankkonto eröffnen, Revolut dabei am schnellsten (App-only, wenige Minuten). PayPal ist der einzige der drei Dienste, der ein bestehendes Bankkonto praktisch voraussetzt.

Karten im Vergleich

| Kriterium | Wise | Revolut | PayPal |

|---|---|---|---|

| Physische Debitkarte | Ja, ca. 7 € einmalig | Ja, im Standard-Plan kostenlos | Nein (keine eigene Karte) |

| Virtuelle Karte | Ja, kostenlos | Ja, kostenlos | Nein |

| Kostenlose Geldautomaten-Abhebung | Bis 250 €/Monat (Stand Mai 2026) | Bis 200 €/Monat (Standard), bis 800 €/Monat (Premium/Metal) | — |

| Umrechnungsgebühr beim Bezahlen | 0,33-0,57 % (außerhalb EUR-Guthaben) | 0 % im Freikontingent, danach 0,5-1 % | — |

| Metallkarte / Premium-Design | Nein | Ja (Metal-Plan, 15,99 €/Monat) | Nein |

Revolut punktet hier eindeutig mit dem umfangreichsten Karten-Ökosystem — inklusive Sparfunktionen (bis zu 2,25 % p.a. auf Erspartes, variabel) und Aktienhandel, was Wise und PayPal beide nicht anbieten.

Mehrwährungsfähigkeit und lokale Kontodaten

Wise bietet lokale Kontodaten (z. B. eigene EUR-IBAN, US-Kontodaten, GBP-Kontodaten) — ideal, wenn Kunden aus verschiedenen Ländern regelmäßig zahlen sollen, ohne selbst eine internationale Überweisung tätigen zu müssen.

Revolut bietet ebenfalls ein Multiwährungskonto mit der Möglichkeit, Guthaben in 25+ Währungen zu halten, plus eine deutsche IBAN als Hauptkonto — funktional näher an einem klassischen Girokonto als Wise.

PayPal hat kein Konzept lokaler Kontodaten — alles läuft über ein zentrales Guthaben mit internem Umrechnungskurs.

Für welchen Anwendungsfall eignet sich welcher Anbieter?

- Wise — beste Wahl für reine internationale Zahlungseingänge von Geschäftskunden, bei denen der Kurs die größte Rolle spielt.

- Revolut — beste Wahl als Alltagskonto mit Sparfunktion, Aktienhandel und Kartenerlebnis, besonders wenn du ohnehin viel im Ausland unterwegs bist oder ein zusätzliches Konto neben der Hausbank suchst.

- PayPal — sinnvoll, wenn Kunden explizit danach fragen oder du auf Plattformen arbeitest, die PayPal als Standard-Zahlungsweg vorschreiben.

Sicherheit und Regulierung

Alle drei Anbieter sind reguliert, allerdings unterschiedlich streng:

- Revolut operiert in Deutschland über eine Bank-Zweigniederlassung (Revolut Bank UAB) — Guthaben fallen unter die litauische Einlagensicherung bis 100.000 Euro, was faktisch einem Bankkonto gleichkommt.

- Wise ist ein E-Geld-Institut ohne Banklizenz — keine Einlagensicherung, dafür gesetzlich getrennte Verwahrung von Kundengeldern vom Firmenvermögen.

- PayPal bietet keinen bankähnlichen Einlagenschutz, punktet dafür mit dem etablierten Käufer- und Verkäuferschutz (Buyer/Seller Protection) bei Streitfällen.

Große Vergleichstabelle

| Kriterium | Wise | Revolut | PayPal |

|---|---|---|---|

| Grundgebühr | Keine | 0-65 €/Monat je nach Plan | Keine |

| Wechselkurs | Mittlerer Marktkurs, kein Aufschlag | Mittlerer Marktkurs (Limit im Gratis-Plan) | +3-4 % Aufschlag |

| Deutsches Bankkonto nötig? | Nein | Nein (eigene IBAN) | Praktisch ja |

| Lokale Kontodaten in Fremdwährungen | Ja | Teilweise (Multiwährungskonto) | Nein |

| Debitkarte | Ja | Ja, mit mehr Funktionen | Nein |

| Einlagensicherung | Nein | Ja (bis 100.000 €) | Nein |

| Käufer-/Verkäuferschutz | Nein | Nein | Ja |

| Sparfunktion/Aktienhandel | Nein | Ja | Nein |

| Ideal für | Internationale Zahlungseingänge | Alltagskonto + Auslandsnutzung | Vertraute Zahlungsart für Kunden |

Fazit: Welche Kombination lohnt sich für dich?

- Nur gelegentlich internationale Kunden? Wise allein reicht meist aus — kein Abo, niedrige Gebühr pro Transaktion.

- Viel unterwegs, willst ein modernes Alltagskonto mit Sparfunktion? Revolut, mindestens im Standard-Plan, bei intensiver Nutzung lohnt sich Premium oder Metal.

- Kunden bestehen auf einer bestimmten Zahlungsart? PayPal als Ergänzung parallel zu Wise oder Revolut, nicht als alleinige Lösung.

- Die meistgenutzte Kombination unter Freelancern: Wise oder Revolut als Hauptkonto für Zahlungseingänge und Ausgaben, PayPal zusätzlich für die Kunden, die explizit darauf bestehen.

Häufig gestellte Fragen (FAQ)

Welcher Anbieter hat den günstigsten Wechselkurs? Wise und Revolut nutzen beide den mittleren Marktkurs ohne Aufschlag — bei Revolut allerdings nur innerhalb des monatlichen Freikontingents des jeweiligen Plans. PayPal schlägt durchgehend 3-4 % auf den Kurs auf.

Brauche ich für Revolut ein deutsches Bankkonto? Nein. Revolut vergibt eine eigene deutsche IBAN und funktioniert als eigenständiges Konto, komplett unabhängig von einer Hausbank.

Ist Revolut sicherer als Wise? In Bezug auf die Einlagensicherung ja — Revolut-Guthaben sind über die litauische Einlagensicherung bis 100.000 Euro geschützt, da es sich um ein Bankprodukt handelt. Wise als E-Geld-Institut bietet diesen Schutz nicht, verwahrt Kundengelder aber gesetzlich getrennt vom Firmenvermögen.

Kann ich alle drei Dienste gleichzeitig nutzen? Ja, es gibt keine technischen oder rechtlichen Einschränkungen. Viele Freelancer kombinieren Wise oder Revolut als Hauptkonto mit PayPal für einzelne Kunden.

Lohnt sich ein bezahlter Revolut-Plan für Freelancer? Das hängt vom monatlichen Umtauschvolumen ab: Wer regelmäßig mehr als 1.000 Euro pro Monat umtauscht, spart mit Premium (8,99 €/Monat) oft mehr an Gebühren, als das Abo kostet.

Die Angaben zu Gebühren und Plänen entsprechen dem Stand Mitte 2026 (u. a. Revolut-Preisänderungen zum 07.05.2026) und können sich ändern — vor jeder Entscheidung lohnt sich ein Blick in die aktuellen Konditionen auf wise.com, revolut.com und paypal.com.